**九年来首次,贵州茅台为何下调业绩增速至9%**

在2025年的初春,贵州茅台,这家白酒行业的领军企业,发布了一份引人深思的年度业绩报告。报告中,贵州茅台宣布将2025年的业绩增速下调至9%,这是九年来的首次调整,也是自2016年以来,贵州茅台首次将年度收入增速目标调整至个位数。这一消息引发了市场的广泛关注,让人不禁思考,究竟是什么原因促使贵州茅台做出了这样的决策?

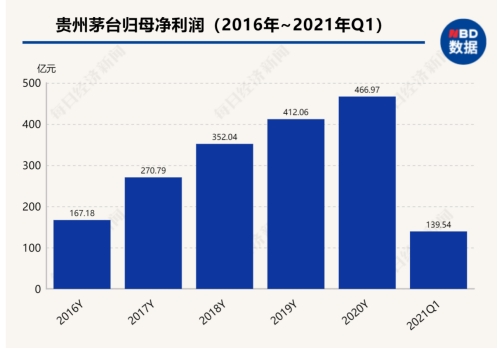

回顾过去几年,贵州茅台的业绩表现一直稳健而强劲。作为白酒行业的龙头,其赚钱能力毋庸置疑。然而,在宏观经济周期与产业调整周期的双重叠加下,白酒行业正面临着前所未有的挑战。贵州茅台虽然依然保持了营业总收入和归母净利润的双位数增长,但增速已经有所放缓。2024年,贵州茅台实现营业总收入1741.44亿元,同比增长15.66%;归母净利润862.28亿元,同比增长15.38%。尽管这一成绩依然亮眼,但与2023年同比均超18%的增速相比,显然已经有所下滑。

在贵州茅台的业绩报告中,公司提到了多个层面的挑战。宏观层面,宏观经济转型带来的不确定性使得整体市场环境变得更为复杂;中观层面,白酒行业正处于周期调整期,竞争进一步加剧,白酒产品销售承压;微观层面,作为贵州茅台的核心产品,茅台酒也面临着自身周期调整的挑战。这些挑战共同作用于贵州茅台,使得公司不得不重新审视未来的发展战略。

面对这些挑战,贵州茅台选择了更加稳健的发展路径。公司下调了2025年的业绩增速目标,将更多的精力放在了“转型”上。茅台集团党委副书记、总经理王莉在贵州茅台酒2025年全国经销商联谊会上表示,应对挑战依然是2025年的“主旋律”。她强调,要持续做好“三个转型”——客群转型、场景转型、服务转型,不断强化渠道协同、增强消费触达、促进消费转化,解决好根本性的“供需适配”问题。

在转型的过程中,贵州茅台提出了从“卖酒”向“卖生活方式”转变的营销理念。这一理念不仅适用于茅台酒,也适用于茅台的系列酒。通过这一转变,贵州茅台希望能够更好地触达和转化消费新需求,从而在激烈的市场竞争中保持领先地位。

除了转型之外,贵州茅台还继续坚持大手笔分红。自2022年实施特别分红以来,贵州茅台的年度现金分红总额已经连续三年超过600亿元。这一措施不仅体现了公司对投资者回报的重视,也反映了公司盈利能力的稳定性和对未来现金流的信心。高额分红已经成为贵州茅台的重要标签之一,也是其进行市值管理的重要手段。

然而,即便是在这样的背景下,贵州茅台的股价在2024年5月后还是出现了持续下滑。这主要是受到茅台酒批价波动、机构下调白酒公司评级以及中秋白酒市场表现平淡等因素的影响。股价的下滑无疑给贵州茅台带来了一定的压力,但公司依然坚持稳健的发展策略,没有因为短期的市场波动而改变长期的发展规划。

在贵州茅台的业绩报告中,还提到了新增产能的释放情况。2024年茅台酒基酒设计产能为44595吨,同比新增基酒产能1800吨;系列酒基酒设计产能为52460吨,同比新增基酒产能8000吨。这些新增产能将于2025年释放,为贵州茅台的未来发展提供有力的支撑。

值得注意的是,贵州茅台在渠道调整方面也取得了显著的效果。过去几年里,公司不断稳推直销渠道,同时也在不断完善产品结构,在许多细分市场做增量。然而,在2024年,直销渠道收入占比有所下滑,而批发代理渠道收入占比有所回升。这一变化或许预示着茅台正在进一步平衡直营与经销商之间的关系,调整销售策略,以更好地应对市场的变化。

贵州茅台还加大了对系列酒的投入和推广力度。茅台1935作为茅台酱香系列产品之一,在上市仅两年后就成为营收百亿级的大单品。这充分说明了贵州茅台在产品矩阵布局上的成功。通过切入不同产品价格带,贵州茅台不仅带动了业绩增长,还增强了品牌的整体影响力。

展望未来,贵州茅台依然保持着对2025年的信心。公司认为,随着各项宏观政策持续发力、消费场景不断拓展以及消费继续保持平稳、可持续增长,白酒行业的发展态势依然向好。尽管面临诸多挑战和不确定性,但贵州茅台坚信自己能够凭借强大的品牌力、稳健的发展战略以及不断创新的营销理念,在激烈的市场竞争中立于不败之地。

综上所述,贵州茅台下调2025年业绩增速至9%的决定并非一时冲动之举,而是公司在深入分析市场环境、行业竞争态势以及自身发展情况后做出的明智选择。这一决策不仅体现了公司的战略眼光和长远规划,也为其未来的发展奠定了坚实的基础。

转载请注明来自文章页,本文标题:《九年来首次下调,贵州茅台因何将增速调至9%?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号