**乐华娱乐跌为“仙股”:业绩回暖背后的结构性隐忧**

在2025年的初春,乐华娱乐发布了其2024年的业绩公告,公告显示公司实现总营收7.65亿元,同比增加1.2%,净利润录得4694.20万元,成功摆脱了2023年1.4亿元的亏损困境。然而,尽管业绩有所回暖,乐华娱乐的股价却并未因此得到提振,长期徘徊在1港元以下,沦为市场口中的“仙股”。这一矛盾现象,不仅反映了市场对乐华娱乐现状的担忧,更揭示出其背后隐藏的结构性隐忧。

乐华娱乐的核心业务——艺人管理,一直是其收入的支柱。然而,这一单一的业务模式却给乐华带来了不小的风险。艺人管理业务占总营收的比例常年超过90%,一旦艺人合约到期或公众形象受损,公司的业绩便可能遭受重创。2023年,部分艺人活动受限,导致乐华娱乐的艺人管理收入同比骤降26.6%,直接引发了全年亏损。这种对头部艺人的过度依赖,使得乐华娱乐的业绩充满了不确定性。

除了业务模式单一,乐华娱乐还面临着行业竞争格局的激烈挑战。近年来,随着国内娱乐市场的蓬勃发展,越来越多的公司开始涉足艺人经纪领域。与此同时,互联网巨头如字节跳动、腾讯等也纷纷加码虚拟偶像赛道,给乐华娱乐带来了前所未有的压力。在流量入口和资金实力上,乐华娱乐均处于劣势,这使得其在市场竞争中处于被动地位。

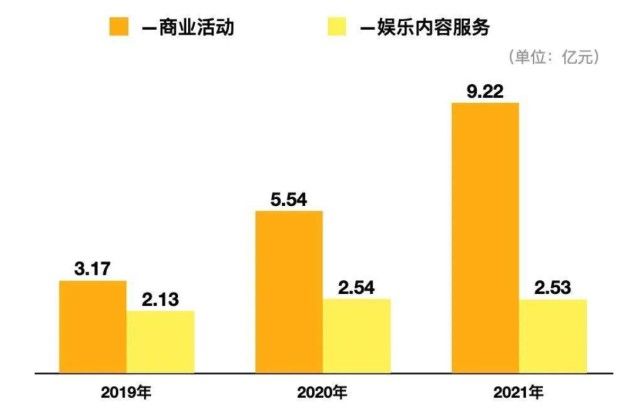

尽管乐华娱乐试图通过业务多元化来降低风险,但效果并不理想。公司在音乐IP制作及运营、泛娱乐业务等领域进行了尝试,但这些业务的收入占比仍然较低。2024年,音乐IP制作及运营板块的收入同比减少40.0%,泛娱乐业务虽然有所增加,但占比仍不足5%。虚拟偶像的商业化路径也尚未成熟,技术投入与产出失衡,市场竞争激烈,使得乐华娱乐在泛娱乐领域的探索步履维艰。

乐华娱乐的财务结构也是其股价低迷的一个重要原因。2023年公司完成港股上市后,虽然消除了历史遗留的“可转换优先股公允价值亏损”及“上市开支”等一次性因素,推动了净利润由负转正,但这种财务技巧并不能从根本上解决乐华娱乐的问题。公司的资产负债表压力依然巨大,借款规模不断增加,资本负债率上升,未来若新业务未能如期盈利,可能引发流动性危机。

此外,政策与行业风险也是乐华娱乐不得不面对的问题。近年来,监管部门对选秀节目的限制日益严格,切断了乐华娱乐新人培养的核心渠道。这使得乐华训练生体系的造血能力大幅削弱,对公司的长期发展构成了威胁。同时,娱乐行业政策的不确定性也使得投资者对乐华娱乐的估值逻辑趋于保守。

在业绩回暖的背后,乐华娱乐的商业模式可持续性也受到了市场的质疑。公司的业绩增长更多依赖于外部环境修复和财务技巧,而非内生竞争力的提升。这种增长模式缺乏可持续性,一旦外部环境发生变化,公司的业绩便可能再次出现波动。

为了摆脱困境,乐华娱乐也采取了一系列措施。例如,通过完善训练生体系、探索跨界合作等方式来降低对头部艺人的依赖;加速虚拟偶像商业化,结合AIGC技术降低内容生产成本;优化资本配置,减少非核心资产收购等。然而,这些措施的实施效果尚需时间验证,能否从根本上解决乐华娱乐的问题仍是一个未知数。

值得一提的是,乐华娱乐在艺人培养方面有着独特的模式和资源。公司采用海外艺人培养运营模式,将日韩模式与中国市场相结合,形成了独特的“乐华模式”。通过选拔资质优异的训练生,投入资金、资源与时间进行培训,乐华娱乐成功培养出了王一博、李汶翰、吴宣仪、黄明昊等一众国内一线艺人。然而,这种模式的成功并不能掩盖乐华娱乐在业务模式和财务结构上的缺陷。

在艺人出道后,乐华娱乐还为其提供了广泛的行业资源,包括广告代言、影视剧、商业活动等多个领域的合作与拓展。这些资源的整合和渠道拓展能力使得乐华娱乐在艺人经纪市场中保持了领先地位。然而,随着市场竞争的加剧和行业环境的变化,乐华娱乐需要更加灵活地调整其业务模式和战略方向,以适应新的挑战和机遇。

乐华娱乐跌为“仙股”并非偶然现象,而是其业务模式、财务结构、行业竞争格局以及行业政策等多方面因素共同作用的结果。尽管公司在2024年实现了业绩回暖,但要想真正摆脱困境并获得资本市场的长期青睐,乐华娱乐还需要在多个方面实现突破和创新。只有这样,才能确保公司在未来的发展中保持稳健和可持续的增长。

转载请注明来自文章页,本文标题:《乐华娱乐‘仙股’沉浮:业绩回春,隐忧浮现的结构性挑战》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号