**摩根资产管理市场快评:美国关税政策落地,对全球市场的影响**

在2025年4月2日,美国总统特朗普宣布了一项备受瞩目的关税政策,瞬间引发了全球市场的广泛关注。此次关税政策不仅涵盖了所有国家适用的10%普遍关税,还特别针对出口至美国的汽车征收了25%的高额关税,此外,还对与美国存在较大贸易逆差的数十个国家和地区实施了差异化的对等关税。这一连串的举措无疑给原本就充满变数的全球经济格局增添了更多的不确定性。

根据美国白宫发布的声明,此次关税税率的设定依据是各国向美国收取关税税率的一半。具体来看,越南、中国、欧盟、日本、印度、韩国、泰国、印度尼西亚等多个国家和地区均被列入了对等关税的名单,且税率普遍较高,如越南面临46%的惩罚性税率,中国则为34%。值得注意的是,加拿大和墨西哥由于《美墨加协定》的庇护,暂时避免了被纳入对等关税的名单。然而,这种基于贸易顺差和出口总额计算税率的方法,极有可能引发各方的质疑和反对,从而为关税措施的落实增添障碍。

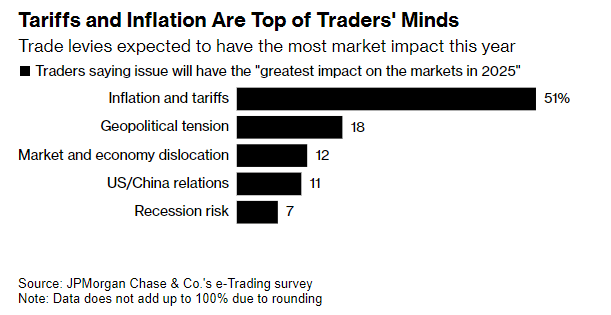

消息公布后,全球金融市场迅速做出了反应。标普500指数期货和纳斯达克指数期货均出现了大幅下跌,分别下跌了1.5%和2%。美国国债收益率也呈现出先抑后扬的走势,这反映出市场在关税导致的通胀压力和经济增长放缓之间,更加担忧后者。同时,美国隔夜掉期利率市场也显示出6月份降息的概率高达80%,年底前有望降息3次共计75个基点,这可能预示着投资者对美国经济陷入衰退的预期正在上升,而美联储或将加快降息进程以支持经济增长。

特朗普政府的这一轮关税政策,无疑将在短期内对全球市场风险情绪产生抑制作用。投资者们开始密切关注美国是否愿意与各个贸易伙伴展开协商谈判,以及贸易伙伴可能采取的潜在报复措施。事实上,由于数量众多的经济体被提高关税,即使通过其他市场进行转口贸易,也可能难以完全避免加征关税的影响。这对于全球供应链的稳定性和企业的盈利能力都构成了严峻的挑战。

从更宏观的角度来看,此次关税政策可能会进一步加剧全球通胀压力。关税的推高将直接导致进口商品成本上升,进而引发美国国内物价上涨,并通过供应链传导至全球。荷兰银行指出,关税政策可能会“重燃”全球通胀,叠加老龄化、气候变化等结构性挑战,长期低通胀预期或被打破。高盛也预测,若美国对所有贸易伙伴加征10%关税,核心PCE通胀率可能会升至3%,远高于美联储的目标。

欧元区也面临着输入性通胀与增长疲软的双重压力。尽管欧洲央行连续降息,但仍难以抵消贸易政策不确定性带来的负面影响。对于美国自身而言,虽然短期内关税政策可能会提振经济增长,但长期来看,高关税导致的消费成本上升和企业投资抑制,将拖累美国经济。美联储因通胀压力暂停降息,货币政策空间受限,这也加剧了金融市场的波动。

值得注意的是,不同经济体对于此次关税政策的反应存在显著差异。一些经济体如澳大利亚、英国、巴西和新加坡,由于面临的关税上调幅度相对较小,因此可能承受的冲击也会相对较小。同时,提高关税通常对服务业的影响小于商品,因此金融、医疗保健和消费者服务等服务行业的企业,其利润率受到的压力可能会较小。然而,对于制造业出口国来说,尤其是那些高度依赖美国市场的国家,此次关税政策无疑将带来沉重的打击。

在中国市场方面,尽管面临34%的高额关税,但自新一届美国政府上任以来,港股和A股市场仍然表现出了一定的韧性。这在一定程度上得益于中国政府更积极的政策导向以及科技产业创新推动的潜在盈利增长。面对新一轮的关税影响,中国政府可能会提供后续更多的政策支持,以缓解出口企业面临的压力。

此次关税政策不仅引发了经济层面的广泛讨论,还涉及到了更深层次的地缘政治博弈。特朗普政府通过关税政策构建贸易壁垒,用差异化税率瓦解传统盟友关系,同时借助半导体、药品等关键领域豁免维持科技霸权。这种“胡萝卜加大棒”的组合拳,本质上是在重塑全球产业链的话语权体系。然而,这种做法也引发了国际社会的广泛批评和担忧。

对于投资者而言,面对如此复杂多变的全球经济环境,如何制定有效的投资策略成为了一个亟待解决的问题。摩根资产管理认为,多元化的投资组合有助于度过市场动荡时期。在资产价格因政策引发波动时,能够提供稳定现金流的资产或更受投资者关注。因此,投资者可以关注那些受关税影响较小的行业和企业,以及具有长期增长潜力的新兴市场和科技领域。

总的来说,特朗普政府的新一轮关税政策无疑给全球市场带来了深远的影响。它不仅加剧了全球通胀压力和经济增长的不确定性,还引发了地缘政治层面的广泛博弈。对于投资者而言,如何在这种复杂多变的环境中寻找机遇并规避风险,将是一个长期的挑战。然而,正如历史所展示的那样,每一次危机都孕育着新的机遇和变革。在全球经济格局重塑的过程中,那些能够灵活应对并抓住机遇的国家和企业,必将迎来更加光明的未来。

转载请注明来自文章页,本文标题:《摩根快评:美国关税政策落地,全球市场震动几何?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号