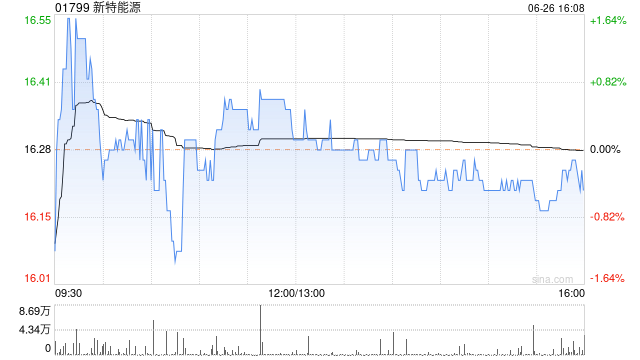

交银国际近期发布了一份关于新特能源的研究报告,报告中将新特能源的目标价从之前的水平下调至6.28港元,但即便如此,交银国际依然维持了对新特能源的“买入”评级。这一调整引起了市场的广泛关注,对新特能源的投资者而言,这一变动无疑带来了新的考量。

报告中指出,新特能源在2024年全年的财务状况表现并不理想,公司总体亏损达到了39.1亿元人民币,尽管这一数字略优于此前发布的业绩预告中值。其中,多晶硅板块成为了亏损的主要来源,全年亏损约50亿元人民币,而其他板块则实现了约10亿元的盈利。此外,公司在年内计提了34.2亿元的资产减值,费用增长也较快,这些因素共同导致了公司的整体亏损。

值得注意的是,尽管全年业绩不佳,但新特能源在第四季度表现出了一定的复苏迹象。特别是多晶硅板块的售价,在第四季度环比出现了明显的回升。这可能是由于市场供需关系的改善,或是公司采取了有效的销售策略。然而,这一回升是否能够持续,以及能否带动公司整体业绩的改善,仍需进一步观察。

除了多晶硅板块外,新特能源在电站建设和电气设备方面也取得了一定的成绩。报告指出,由于电价机制的调整和限电率较高,公司电站营运的毛利率在2024年大幅下降。然而,与此同时,电站建设和电气设备的毛利则实现了快速增长。这表明公司在面对不利市场环境时,积极调整业务结构,寻找新的增长点。

交银国际在下调目标价的同时,维持了“买入”评级,这反映了其对新特能源未来发展的信心。尽管公司短期内面临一定的财务压力,但交银国际认为,新特能源具有长期的投资价值。这可能是由于公司拥有的优质资源、先进的技术水平以及良好的市场前景等因素所决定的。

从市场反应来看,新特能源的股价在报告发布后并未出现大幅波动。这可能是由于投资者已经对公司的财务状况有了较为充分的了解,并对交银国际的评级调整有所预期。然而,对于长期投资者而言,这一评级调整无疑提供了新的投资机会。

对于新特能源而言,面对交银国际的评级调整和目标价下调,公司需要积极应对。一方面,公司需要继续加强内部管理,提高运营效率,降低成本费用,以改善财务状况。另一方面,公司还需要加大研发投入,提高技术水平,增强市场竞争力。同时,公司还需要积极开拓新的市场领域,寻找新的增长点,以实现可持续发展。

此外,新特能源还需要加强与投资者的沟通和交流。通过及时发布财务报告、召开投资者会议等方式,向投资者传递公司的经营情况和未来发展计划。这有助于增强投资者对公司的信心,提高公司的市场形象和品牌价值。

从行业发展趋势来看,新能源行业仍然具有广阔的发展前景。随着全球对环境保护和可持续发展的重视程度不断提高,新能源行业将迎来更多的发展机遇。新特能源作为新能源行业的重要参与者之一,将受益于这一发展趋势。因此,尽管短期内面临一定的挑战和困难,但新特能源的长期发展前景仍然值得期待。

对于投资者而言,在选择投资新特能源时,需要充分考虑公司的财务状况、市场前景以及行业竞争态势等因素。同时,还需要关注公司的经营策略和发展计划,以评估其未来的盈利能力和成长潜力。在此基础上,投资者可以做出更为明智的投资决策。

综上所述,交银国际下调新特能源目标价至6.28港元并维持“买入”评级的决定,反映了其对公司未来发展的信心和对新能源行业发展趋势的认可。对于新特能源而言,面对这一评级调整和目标价下调,公司需要积极应对挑战和困难,加强内部管理、提高技术水平、开拓新的市场领域以实现可持续发展。而对于投资者而言,则需要充分评估公司的财务状况和市场前景等因素,做出明智的投资决策。

转载请注明来自文章页,本文标题:《交银国际调低新特能源目标价,维持买入,新目标价6.28港元》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号